売上が落ちた月でも、容赦なく出ていくお金がある——それが固定費です。フリーランスは会社員と違い、事業の固定費と生活の固定費を同じ財布から払います。しかも、税金や社会保険料のように「後から、まとめて」来るものまである。だからこそ、固定費を把握して下げておくことは、収入を増やすのと同じくらい効きます。この記事では、固定費の棚卸しの手順、削減の優先順位、絶対に削ってはいけない固定費、そして「節税と固定費削減は別物」という見落としがちな原則までを整理します。

フリーランスの固定費とは?「事業」と「生活」を分けて数える

固定費とは、売上がゼロでも出ていくお金のことです。案件が増えれば増える費用(外注費や交通費など)は変動費で、これは売上と連動するのでコントロールしやすい。危険なのは、稼げなかった月にも同額を請求してくる固定費のほうです。

4象限で自分の支出を分ける

フリーランスの支出を整理するには、「固定か変動か」と「事業か生活か」の2軸で分けるのが最も実用的です。会社員なら会社が払っていたものが、独立するとすべて同じ財布から出ていくため、この整理をしないと何が効いているのか分からなくなります。

| 固定費(売上ゼロでも出る) | 変動費(案件に連動) | |

|---|---|---|

| 事業 | ツールの月額料金・通信・事務所・会計ソフト・賠償責任保険 | 外注費・交通費・案件ごとの素材購入費 |

| 生活 | 家賃・水道光熱・通信・保険・サブスク・車 | 食費・交際費・娯楽費 |

| どちらとも言えない | 国民健康保険・国民年金・住民税(前年所得で確定するため実質固定) | 所得税・消費税(所得や売上に連動) |

事業の固定費と生活の固定費では、効くレバーが違う

この2つを分ける理由は明確です。事業の固定費を下げると「必要月商」が下がり、生活の固定費を下げると「生存ライン」が下がるからです。似ているようで、効く場所がまったく違います。

たとえば使っていないツールを解約すれば、必要月商がその分だけ下がります。一方、家賃を下げれば、案件が途切れても耐えられる期間が延びます。今の自分に必要なのは「必要月商を下げること」なのか「耐久力を上げること」なのか——ここを決めてから削り始めると、無駄に生活を切り詰めずに済みます。

固定費を月1万円下げることは、月商を1万円増やすより確実です。売上は相手がいて初めて成立しますが、固定費の削減は自分の判断だけで完結し、しかも翌月から永続的に効きます。「1万円の値上げ交渉」と「1万円の固定費削減」なら、後者のほうがはるかに簡単で、効果は同じです。

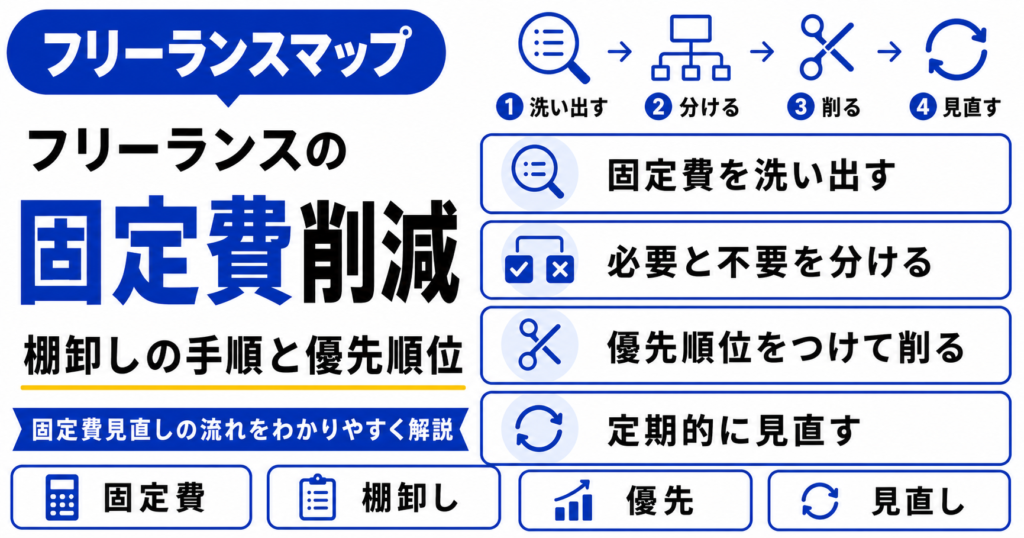

固定費の棚卸し:3ステップで全部あぶり出す

削減の前に、棚卸しです。記憶で数えないでください。人は自分の固定費を必ず少なく見積もります。やり方は単純で、機械的に拾うだけです。

- 明細から機械的に拾う 直近12か月の銀行口座とクレジットカードの明細を開き、毎月・毎年出ている項目をすべて書き出す。思い出そうとしない

- 年払い・不定期のものを月割りにする 年額のツール、年1回の保険料、税金。すべて12で割って月額に直す。ここを飛ばすと固定費を大幅に過小評価する

- 「最後に使った日」を横に書く 金額の隣に、直近30日で使ったかどうかを書く。使っていないものが、そのまま削減候補になる

3番目が効きます。金額だけを並べると「どれも必要に見える」のですが、「最後に使った日」を書いた瞬間、判断は数秒で終わります。3か月使っていないツールは、この先も使いません。

棚卸しでいちばん見落とされるのが、年払いのサブスクと、無料期間から自動で有料に切り替わったものです。月額だと目立ちませんが、年額に直すと数万円になっていることが珍しくありません。カード明細は必ず12か月分をさかのぼってください。直近3か月だけでは、年1回の請求を取りこぼします。

削減の優先順位:効果が大きい順に手をつける

棚卸しが終わったら、上から順に手をつけます。原則は「効果が大きく、手間が小さいもの」から。細かい節約から始めると、労力の割に金額が動かず、途中で嫌になります。

| 費目 | 削減余地 | やること |

|---|---|---|

| ① 使っていないサブスク・ツール | 大きい(手間は最小) | 30日使っていないものを解約する |

| ② 重複しているツール | 大きい | 役割が重なるものを1つに寄せる |

| ③ 通信・事務所・作業場所 | 大きい(手間も大きい) | 使用頻度と料金が見合うか再計算する |

| ④ 保険の重複 | 中〜大きい | 補償内容が重なっていないか棚卸しする |

| ⑤ 月払いから年払いへの切り替え | 中(継続前提のものだけ) | 1年以上使い続けるものに限って変更 |

| ⑥ 税・社会保険 | 制度による(手間は大きい) | 控除制度の活用を検討する |

最初の1時間で、いちばん大きな成果が出る

実際にやってみると、多くの人は①と②だけで、固定費の1〜2割が消えます。使っていないツール、役割が重複しているツール、惰性で続いているサービス。これらは判断に迷う要素がほとんどないので、棚卸し表を見ながら次々に解約できます。まずここを終わらせてから、事務所や保険といった重い項目に進んでください。

年払いへの切り替えは「継続が確定しているもの」だけ

年払いは月払いより割安になることが多く、有効な手段です。ただし条件があります。1年間使い続けることが確定しているものに限ること。使うか分からないツールを年払いにすると、途中でやめられず、かえって固定費が固まります。「安くなるから年払い」ではなく、「1年使うと決めたから年払い」の順番で考えてください。

削ってはいけない固定費4つ

固定費削減は、やりすぎると事業そのものを削ります。次の4つは、金額の大小にかかわらず、削減候補から外してください。

1:事業の継続に直結するもの

会計ソフト、業務に必須のツール、データのバックアップ。これらを削ると、浮いた金額の何倍もの時間が奪われます。月数千円を惜しんで、確定申告に数十時間を使うのは、時給換算で明確な赤字です。

2:信用に関わるもの

賠償責任保険、契約まわりの仕組み、セキュリティ対策。これらは「使わなければ無駄」に見えますが、事故が起きた瞬間に事業が終わる種類のリスクを引き受けています。削るのではなく、補償が重複していないかを見直すのが正しい向き合い方です。

3:健康と、公的な保険・年金

フリーランスには傷病手当金のような仕組みがなく、働けなくなればその日から収入が止まります。国民健康保険や国民年金を「削る」という発想を持たないでください。滞納は削減ではなく、延滞金と将来の受給額の減少という形で、より高くつきます。

支払いが厳しい場合、滞納する前に必ず窓口へ相談してください。独立や収入減による住民税・国民健康保険・国民年金には、減免や猶予の制度があり、自治体の窓口や年金事務所で相談できます。制度を使えば、滞納の記録を残さずに負担を軽くできる場合があります。黙って払わないことだけは、いちばん避けたい選択です。

4:学習と情報への支出

書籍、教材、業界の情報源。これらは単価の源泉です。削っても今月は困りませんが、1年後の単価に効いてきます。固定費削減で守るべきは今月の資金繰りですが、削ってはいけないのは来年の稼ぐ力です。縮こまるための削減は、縮小均衡の入口になります。

「節税」と「固定費削減」を混同しない

固定費を調べていると、必ず節税の話に行き着きます。ここで、多くの人が重大な勘違いをします。節税は、固定費削減ではありません。両者はキャッシュへの効き方がまったく違います。

| 固定費削減 | 控除制度による節税 | |

|---|---|---|

| 手元のお金 | 削った分だけ増える | 掛金として出ていくので減る |

| 効果が出る時期 | 翌月から | 翌年の税額から |

| お金の行き先 | 手元に残る | 積立や制度の中に移る |

| 資金繰りへの影響 | 楽になる | 短期的にはむしろ苦しくなる |

共済や年金制度は「支出」であって「削減」ではない

たとえば小規模企業共済は、中小機構が運営する個人事業主向けの積立制度で、掛金が全額所得控除の対象になります。税制上は強力ですが、掛金というお金は実際に口座から出ていきます。税は減っても、手元の現金は減る。つまり資金繰りの観点では、固定費が増えているのです。

この性質を理解せずに始めると、苦しいときに解約したくなります。ところが小規模企業共済は、掛金の納付月数が20年(240か月)未満で任意解約すると元本割れし、12か月未満の任意解約では解約手当金を受け取れません。ここが落とし穴です。節税のつもりが、短期解約で元本を割るなら、本末転倒になります。

小規模企業共済の掛金は月1,000円から設定でき、途中で減額したり、事情によっては納付を一時的に止めたりする手続きも用意されています。掛金の範囲内で借りられる貸付制度もあります。苦しくなったら「解約」ではなく「減額」で乗り切るのが定石とされています。始めるなら、収入が不安定な時期でも続けられる金額から入るのが安全です。

この記事は固定費という観点からの一般的な整理であり、税務や制度加入についての個別の助言ではありません。控除の適用可否、加入資格、受取時の課税は、所得・事業形態・年齢・受け取り事由によって結論が変わります。制度の内容は改正されることもあります。加入を検討する際は、必ず運営機関の最新情報を確認し、税理士など専門家にご相談ください。

固定費削減には下限がある

最後に、この記事で最も伝えたいことを書きます。固定費削減には、必ず下限があります。家賃をゼロにはできませんし、生きるための費用は削り切れません。事業に必要なツールも同じです。

削減は有限、売上は無限

固定費削減の効果は、最初の1回でほぼ出尽くします。使っていないものを解約し、重複を整理すれば、そこが底です。2回目、3回目の削減は、効果が小さいわりに生活の質と事業の体力を確実に削ります。一方、単価を上げる・案件の構成を変えるという売上側の手には、原理的に上限がありません。

だから正しい順番は、こうです。まず固定費を1回きちんと棚卸しして底まで下げる。そのうえで、以降は売上側のレバーに集中する。固定費削減を毎月の作業にしてはいけません。それは、時間という最も貴重な資源を、効果の小さい作業に固定するということだからです。

売上側のレバーを検討する——フリーランスエージェント比較はこちら ›削減の目的は「耐久力」であって「節約」ではない

固定費を下げる本当の価値は、月々の数万円ではありません。案件が途切れても耐えられる期間が延びること、そして安い案件を断れるようになることです。固定費が低ければ、生存ラインが下がり、条件の悪い仕事に飛びつく必要がなくなります。結果として単価が守られ、収入が増える——これが固定費削減の最大の効果です。

下げた状態を維持する仕組み

固定費は、放っておくと必ず増えます。増えるときは1つずつ、しかも「これくらいなら」と思える金額で増えるからです。維持には仕組みが要ります。

増やさないための3つのルール

- 新しく契約したら、その場で「3か月後に見直す日」をカレンダーへ入れる

- 無料期間で始めたものは、課金開始日の前日に通知を設定する

- 新規契約は、既存の何かを1つやめるときだけ検討する

- 年に1回、棚卸しの日を決めておく(確定申告の作業とまとめると効率的)

- 事業用と生活用で口座やカードを分け、明細を混ぜない

最後の1つが、実は最も効きます。口座が分かれていれば、棚卸しの作業時間が10分の1になります。混ざった明細から事業の固定費を拾う作業は、想像以上に苦痛で、だからこそ誰もやらなくなります。

よくある質問

Q. 固定費削減は、どのくらいの頻度でやるべきですか

A. 徹底的な棚卸しは年に1回で十分です。確定申告の時期は、どのみち1年分の明細を見返すので、あわせてやると効率的です。それ以外の時期は、新規契約時の3か月ルールだけ回してください。毎月固定費を眺めるのは、時間の使い方として非効率です。

Q. 事務所やコワーキングは解約すべきですか

A. 一律には言えません。判断軸は「その支出が売上に貢献しているか」です。人に会う機会が生まれている、家より集中できて工数が減っている、といった効果があるなら投資です。単に契約しているだけで月に数回しか行っていないなら、使用頻度に見合う形態へ変更する余地があります。

Q. 経費にできるなら、固定費は高くてもよいのでは

A. よくありません。経費にできるというのは「税金の計算上、売上から差し引ける」という意味であって、支払ったお金が戻ってくるわけではありません。経費にしても、出ていった現金の大部分は戻りません。事業に必要なものを正しく経費計上するのは当然ですが、「経費だから」を理由に支出を増やすのは、手元の現金を減らす行為です。

Q. 固定費を下げたら、月商目標も下げてよいですか

A. 必要月商は下がります。ただし、それを「楽になった」と受け取るか「余力ができた」と受け取るかで、その後が大きく変わります。おすすめは後者です。下がった分を目標の引き下げに使わず、耐久力(案件が途切れても耐えられる期間)に回すと、単価交渉で強くなれます。

① 固定費は売上ゼロでも出ていくお金。「事業か生活か」「固定か変動か」の2軸で分けて数える

② 事業の固定費を下げると必要月商が下がり、生活の固定費を下げると生存ラインが下がる

③ 棚卸しは記憶ではなく明細から。12か月分をさかのぼり、年払いは月割りにし、「最後に使った日」を書く

④ 優先順位は効果が大きく手間が小さい順。使っていないツールと重複の整理だけで固定費の1〜2割が消える

⑤ 削ってはいけないのは、事業継続に直結するもの・信用に関わるもの・健康と公的保険・学習への支出

⑥ 節税は固定費削減ではない。掛金は実際に出ていくため、資金繰りは短期的に苦しくなる

⑦ 削減は有限、売上は無限。1回底まで下げたら、以降は売上側のレバーに集中する

固定費削減は、我慢比べではありません。1回きちんと棚卸しして底まで下げ、あとは増やさない仕組みだけ回す。それで十分です。浮いたお金より価値があるのは、「案件が途切れても数か月は平気だ」と言える状態そのものです。その余裕が、安い仕事を断る力になり、結果として単価を守ります。まずは今日、カード明細を12か月分さかのぼって、使っていないものに印をつけるところから始めてみてください。