「月商50万円あれば大丈夫だと思っていたのに、手元にお金が残らない」——独立した人が1年目から2年目にかけて、ほぼ全員がぶつかる壁です。原因は働き方でも単価でもなく、月商目標の立て方そのものにあります。月商は売上であって、あなたの収入ではありません。この記事では、月商・所得・手取りの関係を整理したうえで、手取りから逆算して必要月商を積み上げる方法、3段階で目標を持つ理由、独立初年度に効いてくる税と社会保険のタイムラグ、そして目標を行動に落とす分解の仕方までを解説します。

「月商」と「手取り」を混同すると、目標そのものが壊れる

月商目標を立てる前に、絶対に押さえておくべきことがあります。月商は、あなたの財布に入る金額ではありません。ここを曖昧にしたまま数字を決めると、目標を達成しているのに生活が苦しいという、いちばん報われない状態に陥ります。

3つの数字を分けて考える

| 数字 | 意味 | 使いどころ |

|---|---|---|

| 月商(売上) | クライアントに請求した金額の合計 | 事業の規模を測る。生活設計には使えない |

| 所得 | 売上から必要経費を引いた金額 | 税金・社会保険料の計算のもとになる |

| 手取り | 所得から税金・社会保険料を引いた残り | 生活費に充てられる。目標の出発点はここ |

目標を立てる順番は、この表の下から上です。手取りをいくら確保したいかを決め、そこから税・社会保険・経費を足し戻して、必要な月商にたどり着く。月商を先に決めて、残りがいくらになるかを後から知るのは、順番が逆です。

SNSでよく見かける「月商100万円達成」の月商は、ほぼ確実に売上のことです。そこから経費・税金・社会保険料を引いた金額が実際の手取りになります。会社員の「月収」と同じ物差しで比べると、実態を大きく見誤ります。他人の月商は、自分の目標設定の参考にはなりません。

「手取り率」は人によってまったく違う

「売上の何割が手取りになるか」は、しばしば一律の目安で語られますが、実際には経費率・扶養家族の有無・住んでいる自治体・所得の水準・青色申告かどうかで大きく変わります。機材や外注費が多い職種と、パソコン1台で完結する職種では、同じ月商でも残る金額がまるで違います。他人の比率をそのまま持ってこず、自分の数字で組み立ててください。

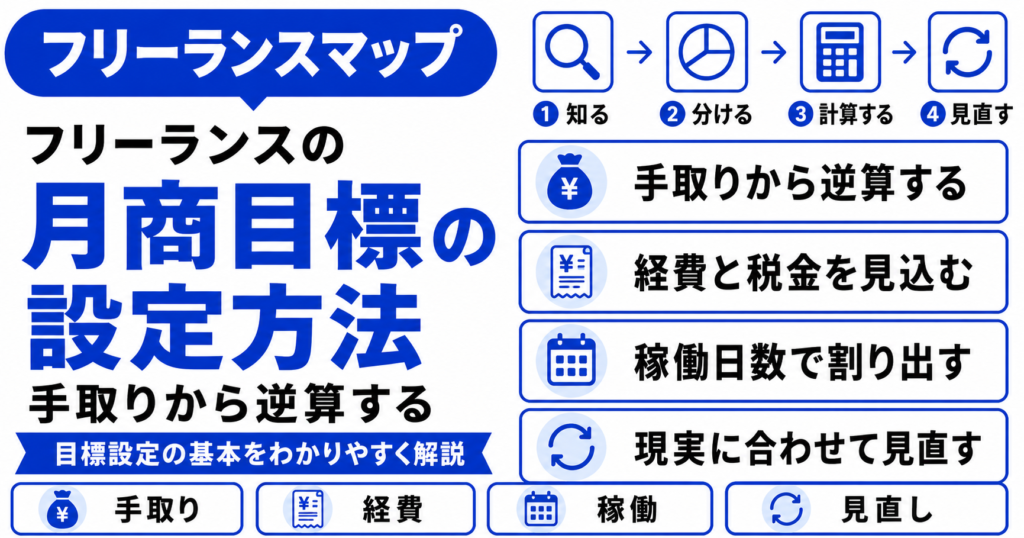

月商目標は「手取りから逆算」して積み上げる

では、どう積み上げるか。生活に必要な手取りを土台に、5つの層を順番に足していきます。この順番どおりに考えるだけで、目標の精度は大きく変わります。

- 必要な生活費を出す 家賃・食費・通信・保険など、毎月出ていく金額を実額で把握する。ここが土台

- 税金と社会保険を足す 所得税・住民税・国民健康保険・国民年金。会社が半分払ってくれていた分も、すべて自分で負担する

- 経費を足す 機材・ソフト・通信・書籍・交通費・外注費など、仕事のために出ていく金額

- 非稼働時間を織り込む 営業・経理・打ち合わせ・学習は報酬を生まない。月の稼働時間すべてを請求できる前提にしない

- 途切れる月のバッファを足す 案件が切れる月、体調を崩す月は必ず来る。12か月すべてが平常運転という前提を捨てる

この5層を積み上げると、多くの人は「思っていたより高い数字」に到達します。それが現実の必要月商です。低く見積もっていた自分に驚くかもしれませんが、その驚きこそが、この作業をやる最大の価値です。

単価そのものの決め方や、目標年収から日単価を割り出す計算式については、単価設定の考え方を扱った記事で詳しく解説しています。この記事は「月商という数字をどう設計し、どう運用するか」に絞っています。

「年収目標を12で割る」がうまくいかない2つの理由

目標年収を12で割って月商にする——もっとも手軽ですが、ここに2つの落とし穴があります。

- 案件には波がある 毎月同額が入る前提は現実的でない。良い月と悪い月の差を吸収する設計が要る

- 稼働月と入金月がずれる 今月請求した分が入金されるのは翌月末や翌々月。月商が立っていても、口座にはまだない

とくに2つ目は、独立直後にほぼ全員が体験します。月商と入金は、別のカレンダーで動いています。月商目標とあわせて、「入金がない月をどう乗り切るか」を最初から決めておいてください。目安として、生活費の数か月分を手元に確保しておくと、価格交渉でも精神的に強くなれます。

目標は3段階で持つ:生存ライン・標準ライン・挑戦ライン

月商目標を1つしか持たないと、達成か未達かの二択になります。これが続くと、数字を見るのが嫌になり、やがて見なくなります。目標は必ず3段階で持ってください。段階を分けるだけで、目標は「評価するもの」から「判断に使うもの」に変わります。

| 段階 | 意味 | この数字の使い方 |

|---|---|---|

| ① 生存ライン | これを下回ると生活が回らない最低額 | 案件を受けるかどうかの判断基準にする |

| ② 標準ライン | 希望する生活水準を維持できる額 | 通常の月次目標として追う |

| ③ 挑戦ライン | 単価か案件構成を変えないと届かない額 | 四半期・年単位で狙う。日常では追わない |

いちばん重要なのは「生存ライン」を知っていること

3つのうち、日々の判断をいちばん助けてくれるのが生存ラインです。理由は明快で、「安すぎる案件を断れるかどうか」が、この数字を知っているかで決まるからです。

生存ラインを把握していない人は、すべての依頼が命綱に見えます。だから断れず、安い案件で稼働が埋まり、単価の高い仕事を探す時間が消えます。逆に「あと3か月は今の受注残で生存ラインを超えている」と分かっていれば、条件の悪い案件を落ち着いて見送れます。断る力の正体は、勇気ではなく数字です。

独立初年度は「税と社会保険のタイムラグ」を織り込む

月商目標で最も見落とされるのが、税金と社会保険料の「時間差」です。会社員時代は毎月の給与から天引きされていましたが、独立後は違うタイミングで、まとまった額として襲ってきます。しかも、その計算のもとになるのは、今の売上ではありません。

住民税と国民健康保険は「前年の所得」で決まる

住民税は前年の所得をもとに計算されるため、独立した年に届く請求は、会社員時代の所得に対するものです。国民健康保険料も原則として前年の所得を基準に算出され、自治体ごとに料率が異なります。つまり、独立初年度は「収入が減ったのに、負担は前年水準」という時期を通過することになります。

そして2年目。今度は独立1年目の所得をもとに、住民税と国民健康保険料が計算されます。1年目がうまくいった人ほど、2年目の負担が重くなる。これが、いわゆる「2年目の壁」の正体です。売上が伸びている実感があるのに資金繰りが苦しくなるのは、この構造のせいです。

納付の時期は税目ごとに分散しており、なかでも3月・8月・11月は複数の納付が重なりやすいとされています。月商目標には「毎月出ていく生活費」だけでなく、「特定の月にまとめて出ていく税・社会保険」を月割りで織り込んでおくと、資金が急に消える事態を避けられます。

対策は「口座を分けて、先に隔離する」

最も効く対策は、精神論ではなく物理的な仕組みです。入金があった時点で、納税用の資金を別口座へ移してしまう。移した金額は、最初から存在しなかったものとして扱います。何割を移すべきかは所得や経費率で変わるため一律には言えませんが、確定申告のたびに実績と照らして比率を調整していけば、2年目以降はかなり正確になります。

この記事は月商目標の設計という観点からの一般的な整理であり、税務の個別判断についての助言ではありません。税額の計算や節税の可否は、所得・経費・控除・自治体によって結論が変わります。判断が必要な場面では税理士など専門家にご相談ください。なお、独立や収入減により納付が難しい場合、住民税・国民健康保険・国民年金には減免や猶予の制度があり、自治体の窓口で相談できます。滞納する前に相談してください。

月商は直接動かせない:単価と稼働に分解する

必要月商が出たら、次が本題です。「月商50万円」という数字は、そのままでは何の行動にもつながりません。月商は結果であって、直接操作できるレバーではないからです。分解して初めて、明日やることが決まります。

分解すると、打ち手は3つしかない

月商は「単価 × 件数(または日単価 × 稼働日数)」に分解できます。ということは、月商を上げる方法も3つに限られます。

- 単価を上げる 同じ稼働で売上が増える。時間が増えないので、唯一この方法だけが積み上がる

- 案件構成を入れ替える 単価の低い案件を、高い案件に置き換える。総稼働は変えずに月商が上がる

- 件数・稼働を増やす 最も手軽だが、時間は有限。すぐ天井に当たり、質も落ちる

駆け出し期はどうしても3番から手を付けがちですが、3番だけで月商目標を追うと、必ず稼働の上限で頭打ちになります。しかも稼働が埋まると、1番と2番に取り組む時間まで消えます。優先順位は、1番、2番、3番の順です。

単価を上げる打ち手を検討するとき、いちばんの障害は「自分の適正単価が分からない」ことです。案件情報の単価欄を見る、同業者に聞く、エージェントに登録して提示される金額を確認する。比較できる物差しを持つだけで、単価の議論は感覚論から具体論に変わります。

運用:毎月見るべき数字は「月商」ではない

目標を立てたあと、多くの人は月末に月商だけを見て一喜一憂します。しかしこれは、ほとんど意味がありません。月商は結果が出た後の数字(遅行指標)で、見た時点ではもう手遅れだからです。見るべきは、その手前にある数字です。

| 見る数字 | 何が分かるか | 見る頻度 |

|---|---|---|

| 受注残(契約済みで未着手・進行中の金額) | 今後2〜3か月の月商の見通し | 毎週 |

| 商談・提案の件数 | 2〜3か月後の受注残の見通し | 毎週 |

| 稼働率(請求できた時間の割合) | 稼働の質。単価を上げる余地の有無 | 毎月 |

| 月商の3か月移動平均 | 波を均した実力値 | 毎月 |

| 目標そのものの妥当性 | 前提が変わっていないか | 四半期ごと |

単月ではなく3か月の平均で見る

フリーランスの月商は、案件の切れ目や請求のタイミングで簡単に上下します。単月の数字に反応すると、たまたま良かった月に気を緩め、たまたま悪かった月に安い案件へ飛びつく——という最悪の行動につながります。3か月の移動平均で見れば、波はほぼ消えて、本当の傾向だけが残ります。

目標の見直しは四半期に1回

毎月見直すと、目標が単なる実績の後追いになります。かといって年1回では、前提の変化に対応できません。四半期に1回、生活費・経費・稼働の前提が変わっていないかを点検し、必要なら3段階の数字を引き直す。この頻度が、最も無理がありません。

月商目標に届かないときの打ち手

3か月平均が標準ラインに届かない。そんなときに何から手を付けるか、優先順位を決めておきましょう。焦って件数を増やすのは、最も避けたい選択です。

確認する順番

- そもそも目標が過大になっていないか(生活費や経費の前提を実額で再確認する)

- 受注残が足りていないのか、単価が低いのかを切り分ける

- 単価が低いなら、既存案件の見直しか、新規を高い価格で取るかを決める

- 受注残が足りないなら、提案の件数が足りているかを数える

- 稼働率が低いなら、報酬を生まない時間に何が使われているかを1週間記録する

切り分けをせずに「とにかく案件を増やす」と動くと、安い案件で埋まって状況が悪化します。数字が足りない原因は、単価・受注残・稼働率のどれかに必ず特定できます。特定してから動いてください。

よくある質問

Q. 独立1年目でも月商目標を立てるべきですか

A. 立てるべきです。ただし1年目は実績データがないので、標準ラインより「生存ライン」を先に確定させてください。生存ラインが分かっていれば、無理な案件を受けるかどうかの判断ができます。標準ラインは、3か月ほど実績が出てから引き直せば十分です。

Q. 月商と月収、どちらで目標を立てるのが正しいですか

A. 出発点は手取りで、目標として日々追うのは月商です。手取りは税や経費が確定しないと出ないため、月次で追うには向きません。手取りから逆算した必要月商を、日常の目標として使うのが実務的です。

Q. 経費を増やせば税金が減るので、手取りは増えますか

A. 増えません。経費は実際に支出したお金なので、使えばその分だけ手元から出ていきます。税額は減りますが、減るのは支出額の一部にすぎません。事業に必要な支出を正しく経費として計上するのは当然ですが、税金を減らす目的で不要な支出をするのは本末転倒です。

Q. 月商が目標を超えているのに、お金が残りません

A. 原因は経費率・税と社会保険のタイムラグ・入金サイクルのどれかである可能性が高いです。まず直近3か月の売上・経費・入金日を紙に書き出して、どこで消えているかを特定してください。感覚では絶対に分かりません。

① 月商は売上であって手取りではない。目標は「手取り→所得→月商」と下から上へ組み立てる

② 必要月商は5層の積み上げ。生活費+税と社会保険+経費+非稼働時間+途切れる月のバッファ

③ 「年収÷12」は通用しない。案件の波と、稼働月と入金月のずれを吸収できないため

④ 目標は生存・標準・挑戦の3段階で持つ。とくに生存ラインは、安い案件を断る判断基準になる

⑤ 住民税と国民健康保険は前年所得ベース。1年目がうまくいくほど2年目の負担が重くなる

⑥ 月商は直接動かせない。単価・案件構成・件数に分解し、この優先順位で手を打つ

⑦ 毎月見るのは月商ではなく、受注残・提案件数・稼働率。月商は3か月移動平均で見る

月商目標は、自分を追い込むための数字ではありません。受けるか断るかを判断し、どこに手を打つかを決めるための道具です。だからこそ、手取りから逆算して現実的な数字を出し、3段階に分け、受注残という手前の指標で運用する。この形にしておけば、月末の数字に振り回されることはなくなります。まずは今月、生活費を実額で書き出して、自分の生存ラインを1つ確定させるところから始めてみてください。