「退職してフリーランスになったが、何から手続きをすればいいかわからない」「期限があるものを先に終わらせたいが、何が優先か」——この記事では、退職後の手続きを期限別に優先順位をつけて整理・健康保険3択の損益分岐点・見落としがちな住民税の落とし穴・退職後にもらう書類と使い道・開業届から青色申告までを、Square・フリーダッシュ・レバテックの上位記事には書かれていない視点で完全解説します。

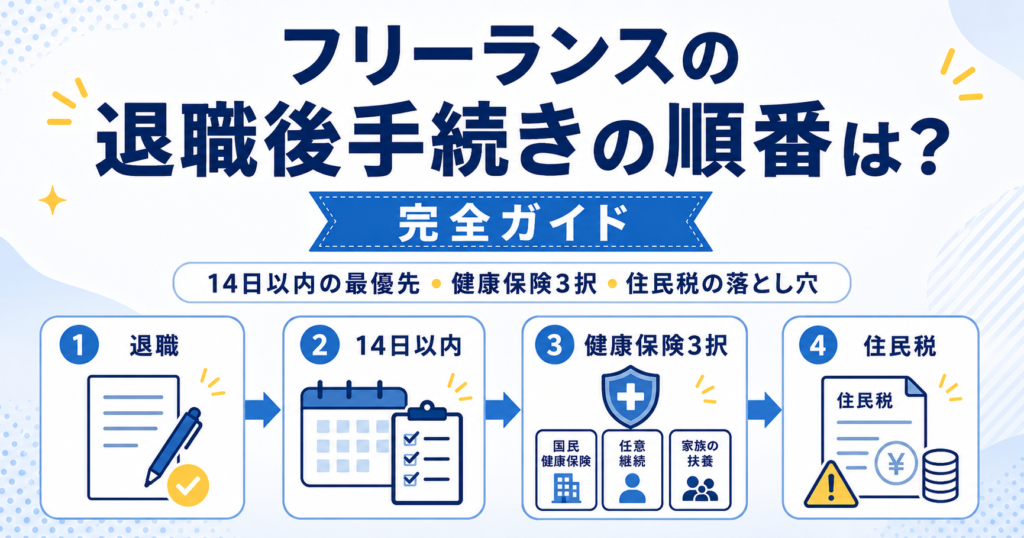

退職後の手続き全体マップ【期限別優先順位】

退職後の手続きを「なんとなく順番に」こなそうとすると、期限のある重要な手続きを見落とすリスクがあります。まず「期限あり(必須)→ 期限あり(推奨)→ 期限なし(早めに)」の3段階で全体像を把握してから動くことが最も効率的です。

| 優先度 | 手続き | 期限 | 場所 |

|---|---|---|---|

| 最優先① | 健康保険の切り替え(国民健康保険 or 任意継続 or 扶養) | 国民健保:退職翌日から14日以内 任意継続:退職翌日から20日以内 |

市区町村役場 / 健保組合 |

| 最優先② | 国民年金への切り替え(厚生年金から第1号被保険者へ) | 退職日翌日から14日以内 | 市区町村役場 |

| 優先③ | 開業届の提出(個人事業の開業・廃業等届出書) | 開業日から1ヶ月以内(原則) | 税務署 / e-Tax |

| 優先④ | 青色申告承認申請書の提出 | 開業日から2ヶ月以内(その年から青申を使う場合) | 税務署 / e-Tax |

| 早めに⑤ | 事業用銀行口座の開設 | 期限なし(早めに推奨) | 各銀行(ネットバンク推奨) |

| 早めに⑥ | 会計ソフトの導入・設定 | 期限なし(初年度から使うと楽) | freee・マネーフォワード等 |

| 早めに⑦ | iDeCo・小規模企業共済の加入 | 期限なし(独立直後から加入推奨) | 金融機関 / 中小企業基盤整備機構 |

| 早めに⑧ | 確定申告の準備(退職年分) | 翌年2月16日〜3月15日 | 税務署 / e-Tax |

退職後14日以内:最優先の社会保険切り替え

退職日の翌日から14日以内が法定期限です。この手続きを先送りにすると「無保険期間が発生し、医療費が全額自己負担になるリスク」があります。退職後最初にやることはこれ一択です。

①国民年金への切り替え(14日以内)

- 手続き場所:住んでいる市区町村役場の国民年金担当窓口(またはオンライン申請)

- 必要書類:本人確認書類(マイナンバーカード等)・年金手帳(または基礎年金番号通知書)・退職日を証明するもの(離職票・退職証明書等)

- 保険料:月額17,920円(2026年度)。収入が著しく少ない場合は「免除・猶予申請」も同時に検討する

- 注意点:配偶者の扶養(第3号被保険者)に入る場合は国民年金への切り替え不要。配偶者の勤務先に手続きをしてもらう

健康保険・国民年金の切り替えは退職日翌日から14日以内ですが、任意継続被保険者制度(前の会社の健保を継続)の申請期限だけは「退職日翌日から20日以内」と異なります。「14日を過ぎてしまったが任意継続にしたい」という場合でも、20日以内であれば申請できます。期限を混同しないよう注意してください。

健康保険3択の比較と選び方【損益分岐点の計算】

健康保険の切り替えは3つの選択肢があり、どれを選ぶかによって月額で数万円の差が出ます。上位記事のほとんどが「国民健康保険か任意継続か」の2択で説明していますが、扶養に入れる場合は第3の選択肢が最もお得です。

| 選択肢 | 保険料 | 加入期間 | 向いているケース |

|---|---|---|---|

| ①国民健康保険 | 前年所得に基づいて計算(自治体による差大)。退職1〜2年目は高額になりやすい | フリーランス活動中ずっと | 退職後の所得が大幅に減少する場合・2年目以降に収入が安定してきた後 |

| ②任意継続(会社の健保を継続) | 在職時の保険料の約2倍(会社負担分がなくなる)。ただし上限額がある | 退職後最大2年間 | 退職前の給与が高く在職時の保険料が低かった場合(高収入ほど有利)・国民健康保険より安い場合 |

| ③配偶者の扶養に入る | 保険料ゼロ | 年収130万円未満の間 | 独立後の収入が年間130万円未満の間(最もお得)。収入が増えたら国民健康保険に切り替える |

任意継続 vs 国民健康保険の損益分岐点の考え方

Step 1:任意継続保険料を確認する

在職時の健康保険の被保険者証に記載されている標準報酬月額から計算。または退職前に会社の人事・総務担当者に「退職後の任意継続保険料はいくらになりますか」と確認する

Step 2:国民健康保険料の試算をする

住んでいる市区町村の役場またはHPに「国民健康保険料の試算シミュレーター」が公開されています。前年の所得・世帯構成を入力して月額を試算する

Step 3:安い方を選ぶ。ただし1年後に再判断する

任意継続は退職1年目が有利なケースが多いですが、2年目は前年(フリーランス1年目)の所得で国民健康保険が計算されるため、どちらが安いか再計算が必要です。任意継続は途中解約が難しいため(2022年から保険料未払いで解約可能に変更)、慎重に選択しましょう

退職してフリーランス1年目の国民健康保険料は、退職前の会社員時代の収入(高収入)をもとに計算されるため、非常に高額になることがあります。月収50万円(年収600万円)の会社員が退職した場合、国民健康保険料が月額4〜6万円程度になるケースもあります。この点から、高収入だった方は退職直後は任意継続の方が保険料が低くなるケースが多いです。

退職後1ヶ月以内:開業届・青色申告の手続き

社会保険の切り替えが完了したら、次に取り組む優先度が高いのが開業届と青色申告承認申請書の提出です。

- 開業届を提出する(開業日から1ヶ月以内が原則):「個人事業の開業・廃業等届出書」を税務署またはe-Taxで提出します。開業日は「フリーランスとして事業を開始した日」を記載します。罰則はありませんが、早めに提出することで青色申告の申請・屋号付き銀行口座の開設などがスムーズになります。マイナンバーカードがあればe-Taxからオンラインで完結します

- 青色申告承認申請書を提出する(開業日から2ヶ月以内):青色申告は最大65万円の特別控除(青色申告特別控除)が受けられる節税制度です。白色申告より帳簿作成の手間は増えますが、freeeやマネーフォワードクラウドを使えば実質的な作業量はほとんど変わりません。申請を忘れると独立した年から青色申告を使えなくなります。開業届と同時に提出することをおすすめします

- インボイス登録(適格請求書発行事業者の登録申請):取引先が課税事業者(法人等)の場合、インボイス未登録だと消費税分の値下げを求められるリスクがあります。取引先のタイプを確認した上で登録が必要か判断してください。e-Taxから申請可能です

e-Taxの場合(推奨):マイナンバーカード+ICカードリーダーまたはスマホのマイナポータルアプリ。自宅から完結・窓口での待ち時間なし

郵送・窓口の場合:開業届2部(1部は控え用)・マイナンバーカードまたはマイナンバー通知書のコピー・本人確認書類

【見落とし注意】住民税の落とし穴と対策

上位記事のほとんどが触れていない、退職後フリーランス1年目に多くの人が驚く「住民税の落とし穴」があります。

会社員の場合、住民税は毎月の給与から天引き(特別徴収)されています。退職すると翌年6月から「前年の会社員時代の収入」をもとに計算された住民税が4回払い(6月・8月・10月・翌1月)または一括で通知されます。

具体例:年収500万円の会社員がフリーランスに独立した場合、翌年6月に約30〜35万円の住民税の通知が来ます。これに加え国民健康保険料・国民年金・所得税の予定納税も発生するため、独立1年目の春〜夏は税金の集中支払い期になります。

対策:退職から最初の確定申告までの間に、毎月売上の20〜25%を「税金積立口座」に別途積み立てておくことで、住民税通知が来ても慌てずに払えます。

一括払い:退職月から翌5月分までの住民税を退職時の最終給与から一括天引きしてもらう(端数がある場合に会社から確認が来る)

普通徴収に切り替え:自分で翌年6月に通知書が来てから4回払いで支払う

多くの会社は自動的に普通徴収に切り替えます。退職後すぐに通知が来ない場合でも「翌年6月に確実に来る」ことを想定した資金計画が必要です。

退職後にもらう書類と使い道

退職後に会社から受け取る書類は、各種手続きで必ず必要になります。受け取ったら捨てずに保管してください。

| 書類名 | いつ受け取るか | 使い道 | 注意点 |

|---|---|---|---|

| 雇用保険被保険者証 | 退職時(会社が保管していた場合は返却) | 次の就職時・雇用保険の申請時に必要 | フリーランスは雇用保険を使えないが、将来再就職する場合に必要。紛失したらハローワークで再発行可 |

| 離職票(1・2) | 退職後10日前後(会社がハローワークに手続き後) | 失業給付の申請(フリーランスは原則対象外)・国民健康保険の軽減申請に使う場合がある | フリーランス(自己都合退職→個人事業主として起業)は失業給付の対象外。ただし軽減申請等で使う場合があるため受け取っておく |

| 源泉徴収票 | 退職年の1〜2ヶ月後(年末にも再発行されることがある) | 退職年の確定申告(年末調整の代わり)に必要。退職年の所得税の過払い分が還付される場合がある | 退職年に確定申告する際に必須。紛失した場合は会社に再発行を依頼する |

| 健康保険資格喪失証明書 | 退職後(要求すれば会社から発行) | 国民健康保険への加入手続き時に必要 | 役所の窓口で「健康保険の資格喪失日が確認できるもの」として要求される場合がある |

| 年金手帳 / 基礎年金番号通知書 | 会社が保管していた場合は退職時に返却 | 国民年金への切り替え手続き時に必要 | 紛失した場合は年金事務所で再発行可。マイナンバーカードで代用できる場合もある |

期限なし・早めにやること【事業準備編】

社会保険・開業届の手続きが完了したら、事業をスムーズにスタートさせるための準備を進めます。

- 事業用銀行口座の開設:GMOあおぞらネット銀行・楽天銀行等のネットバンクで事業用口座を開設します。開業届に屋号を記載していれば屋号付き口座も開設できます。freee・マネーフォワードと連携して経費を自動仕訳できるネットバンクが最適です

- 会計ソフトの導入・設定:freee(青色申告に対応・操作が簡単)またはマネーフォワードクラウド(機能が豊富)を独立初日から設定します。事業用口座と連携させると入出金が自動で記録されます

- 請求書・見積書のフォーマット準備:freee・マネーフォワード等の会計ソフトに請求書機能が含まれているため、別途準備不要なことが多いです。インボイス登録をした場合は、請求書に登録番号・税率・消費税額の記載が必要です

- iDeCo・小規模企業共済への加入:退職金のないフリーランスの老後資産形成として最も優先度が高い2制度です。iDeCoは月額最大6.8万円・小規模企業共済は月額最大7万円がそれぞれ全額所得控除になります。独立直後から加入することで節税効果が最大化されます

- フリーランスエージェントへの登録:最初の案件を早期に確保するため、独立と同時または直前にレバテックフリーランス・Midworks等のエージェントに登録しておきます。スキルシートを整備しておくと初回案件紹介がスムーズになります

- 就業不能保険(所得補償保険)への加入検討:フリーランスには傷病手当がありません。病気・ケガで長期間働けなくなった場合の収入保障として、月額3,000〜1万円程度の就業不能保険への加入を検討します

(30歳・フリーランスエンジニア):「退職してすぐに国民健康保険の切り替えに行ったら、前年の年収で計算された保険料が月5万円と言われて驚きました。任意継続の方が安いと聞いていたので比較したら、任意継続は月2.8万円でした。退職前に確認しておけば良かったと思いましたが、14日以内という期限があることを知っていたので期限内に動けました。」

(28歳・Webデザイナー):「開業届を出すのを後回しにしてしまい、退職から2ヶ月後に提出しました。結果として青色申告承認申請書の期限も過ぎてしまい、独立した年は白色申告になってしまいました。翌年の青色申告から65万円控除を使えましたが、最初の年から使えていたら数万円の節税になっていたと後悔しています。」

よくある質問(FAQ)

まとめ

フリーランス退職後の手続きは、「期限のあるもの(健康保険・年金の切り替えは14日以内)を最優先にこなし、次に開業届・青色申告(2ヶ月以内)、その後に事業準備」という順番で進めることが最も効率的です。

• 退職後の手続きは期限別に3段階:①14日以内(社会保険)→②1〜2ヶ月以内(開業届・青色申告)→③期限なし・早め(事業準備)

• 最優先は健康保険と国民年金の切り替え(退職日翌日から14日以内・市区町村役場)

• 健康保険3択:国民健康保険(所得ベースで計算・2年目以降に有利)・任意継続(退職直後1年目に有利なケースが多い)・配偶者の扶養(年収130万円未満なら保険料ゼロ)

• 住民税の落とし穴:退職翌年6月に前年(会社員時代)の収入ベースで計算された住民税が来る。毎月売上の20〜25%を税金積立口座に別積みする対策が有効

• 開業届は1ヶ月以内、青色申告承認申請書は2ヶ月以内(期限切れは白色申告になる)。e-Taxからオンライン申請推奨

• 退職後にもらう書類は捨てない:雇用保険被保険者証・離職票・源泉徴収票・健康保険資格喪失証明書・年金手帳

• 女性フリーランスの特有手続き:産前産後の国民年金保険料免除・出産育児一時金(原則50万円)・配偶者の扶養に入れるか確認