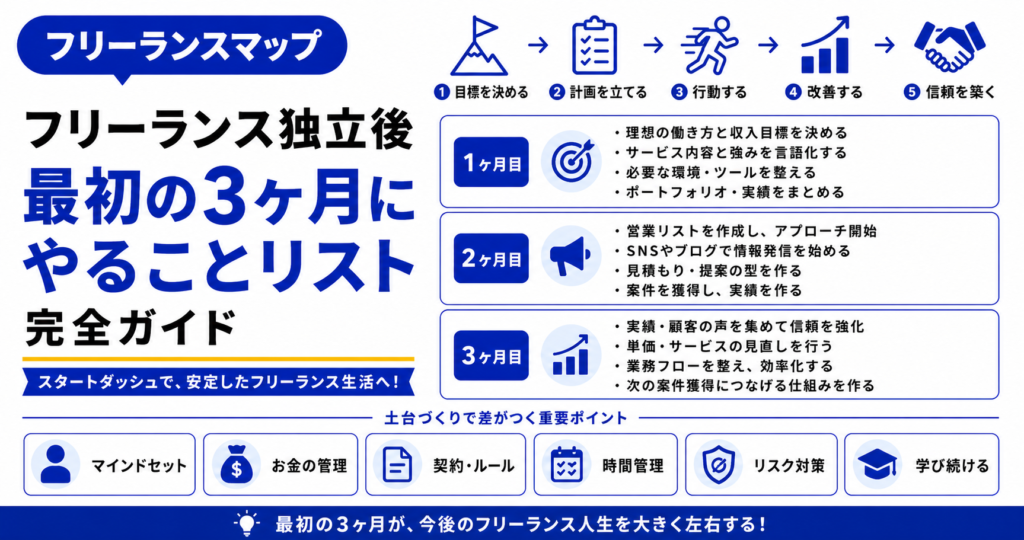

フリーランスとして独立した直後の3ヶ月は、その後の働き方を左右する大切な立ち上げ期間です。公的な手続き、事業の基盤づくり、案件の獲得、お金の管理——やるべきことは意外と多く、順番を間違えると後で慌てることになります。この記事では、独立後 最初の3ヶ月でやるべきことを、優先順位に沿って整理し、つまずきやすいポイントとあわせて解説します。

独立後 最初の3ヶ月が重要な理由

最初の3ヶ月は、事業の「型」が決まる期間です。手続きや会計の仕組み、営業の動き方、生活リズムなど、この時期に整えたものが、その後の働きやすさと収入の土台になります。逆に、ここで基盤づくりを後回しにすると、確定申告の直前に慌てる・案件が途切れて焦るといった事態を招きがちです。

大きく分けると、独立直後にやるべきことは「手続き」「基盤づくり」「営業」「お金の管理」「働き方の確立」の5つです。すべてを同時にやろうとせず、期限のある手続きから優先的に片づけ、並行して営業と基盤づくりを進めるのが基本の流れです。

最初の3ヶ月の目標は「完璧に立ち上げること」ではなく、「後で困らない状態をつくること」です。走りながら整える意識で、期限のあるものから確実に片づけていきましょう。

【手続き】まず済ませる公的手続き

独立直後は、期限が決まっている公的手続きが最優先です。特に会社を退職して独立した場合は、保険や年金の切り替えに期限があります。

| 手続き | 目安の期限 | ポイント |

|---|---|---|

| 健康保険の切り替え | 退職の翌日から14日以内 | 国民健康保険に加入。任意継続を選ぶ場合は退職後20日以内に申請 |

| 年金の切り替え | 退職の翌日から14日以内 | 厚生年金から国民年金へ。市区町村役場か年金事務所で手続き |

| 開業届 | 原則、事業開始から1ヶ月以内 | 提出しないと青色申告や屋号口座ができない。罰則はないが早めに |

| 青色申告承認申請書 | 開業から2ヶ月以内が目安 | 開業届と一緒に提出するのが安全。最大65万円の控除が受けられる |

節税効果の大きい青色申告を初年度から使いたい場合は、開業届と青色申告承認申請書を、開業から2ヶ月以内に一緒に提出しておくのが確実です。健康保険は、扶養家族が多い場合など、任意継続のほうが保険料を抑えられるケースもあるため、両方を比較して選びましょう。

税務・保険・年金の扱いは、制度改正や個人の状況によって変わります。ここで紹介した期限や控除額は一般的な目安です。実際の手続きや金額は、税理士・社会保険労務士などの専門家や、税務署・役所の窓口、公式情報で必ず確認・相談してください。

【基盤】事業のインフラを整える

手続きと並行して、事業を回すための土台を整えます。ここを最初に作っておくと、あとの経理や確定申告が驚くほど楽になります。

- 事業用の銀行口座を分ける:プライベートと事業のお金を分けると、収支の把握と確定申告が簡単になる。

- 会計ソフトを導入する:クラウド会計を使えば、簿記の知識がなくても記帳・申告がしやすい。早く始めるほど後が楽。

- 事業用のクレジットカードを用意する:経費の支払いをまとめると、記録漏れを防げる。

- 請求書・見積書のテンプレートを準備する:フォーマットを先に決めておくと、案件開始後に慌てない。

- 作業環境を整える:通信環境や機材など、生産性に直結する部分は早めに投資する。

領収書やレシートは、独立初日から保管する習慣をつけましょう。「あとでまとめて」は必ず抜けが出ます。事業用口座とカードに支払いを集約しておくと、記録がそのまま経費台帳になります。

【営業】案件を獲得する動き方

立ち上げ期で最も不安になりやすいのが、案件の獲得です。収入を安定させるために、複数のルートを並行して動かしましょう。

- フリーランスエージェントに登録し、案件を紹介してもらう

- 前職やこれまでの人脈に、独立したことを伝える

- クラウドソーシングやSNSで実績を発信する

- ポートフォリオや実績をまとめ、すぐ見せられる状態にする

- 単価や条件の相場を把握し、安請け合いを避ける

特に独立直後は、エージェントの活用が心強い選択肢です。営業を代行してもらえるうえ、単価交渉や契約面のサポートも受けられるため、営業に不慣れなうちの案件確保に役立ちます。まずは登録して、どんな案件があるかを見てみるだけでも、相場観がつかめます。

独立直後の案件探しに|フリーランスエージェントを比較する ›2024年11月に施行されたフリーランス新法により、発注者には書面等での取引条件の明示、報酬の60日以内の支払い、一定の場合に30日前までの契約解除予告などが求められます。こうした自分を守るルールを知っておくと、不利な取引を避けやすくなります。

【お金】収支と資金の管理

フリーランスは収入が変動し、税金や保険料も自分で納めます。立ち上げ期からお金の流れを管理しておくことが、安定の鍵になります。

- 当面の生活費を確保しておく:収入が安定するまでの数ヶ月をしのげる資金があると、焦って安い案件を受けずに済む。

- 売上と経費を毎月記録する:会計ソフトで都度入力すれば、確定申告時にまとめて作業する負担がなくなる。

- 税金・保険料を先に取り分ける:入金額すべてを使わず、納税分を別に確保しておくと、後で不足しない。

- 報酬の入金サイクルを把握する:請求から入金までの期間を確認し、資金繰りに反映する。

とくに「入金=すべて使えるお金」ではない点に注意が必要です。ここから税金や保険料、経費が出ていくことを前提に、手元資金を管理しましょう。インボイス制度への登録可否は、取引先との関係や自身の状況で変わるため、メリットと負担を比較して判断してください。

【働き方】生活リズムとメンタルを整える

独立すると、働く時間も場所も自由になりますが、その自由が逆に負担になることもあります。持続可能な働き方を、この時期に確立しておきましょう。

生活リズムをつくる

始業・終業の時間をゆるく決めておくと、だらだら働き続けたり、逆に生活が乱れたりするのを防げます。オンとオフの切り替えは、長く続けるほど効いてきます。

孤独と不安への備え

一人で働くと、相談相手がいない孤独や、収入への不安を感じやすくなります。同じ立場のフリーランスとつながる、コミュニティに参加するなど、相談・雑談できる相手を持っておくと、精神的に安定します。

体調管理も仕事のうちです。フリーランスは働けないと収入が途絶えるため、無理をしすぎないことが結果的に事業を守ります。立ち上げ期こそ、休む時間も意識して確保しましょう。

最初の3ヶ月でやりがちな失敗|まとめ

最後に、立ち上げ期にありがちな失敗を押さえておきましょう。知っておくだけで、多くは避けられます。

- 手続きの後回し:期限のある保険・年金・青色申告を放置し、後で不利になる。

- 経理の丸投げ癖:記帳を溜め込み、確定申告直前に地獄を見る。

- 営業をしない:最初の案件に安心して次の営業を止め、収入が途切れる。

- 安請け合い:相場を知らずに低単価で受け、後から後悔する。

- 働きすぎ:不安から詰め込みすぎて、体調を崩す。

独立後 最初の3ヶ月は、事業の土台が決まる期間。期限のある公的手続き(保険・年金は退職翌日から14日以内、開業届と青色申告は開業から早めに)を最優先で片づけ、事業用口座や会計ソフトで基盤を整える。並行して、エージェントなど複数ルートで案件を獲得し、税金分を取り分けてお金を管理する。生活リズムとメンタルも早めに整えて、持続可能な働き方をつくりましょう。税務・保険・法律の詳細は専門家や公式情報で確認を。