副業で始めた仕事が軌道に乗ってくると、「そろそろ本業にしてもいいのでは」と考え始めます。しかし勢いだけで会社を辞めると、収入が不安定になり後悔することも少なくありません。大切なのは、踏み切る前の見極めと、在職中の準備です。この記事では、副業を本業に切り替える判断基準、辞める前にやっておくこと、退職の段取りまでを実践的に解説します。

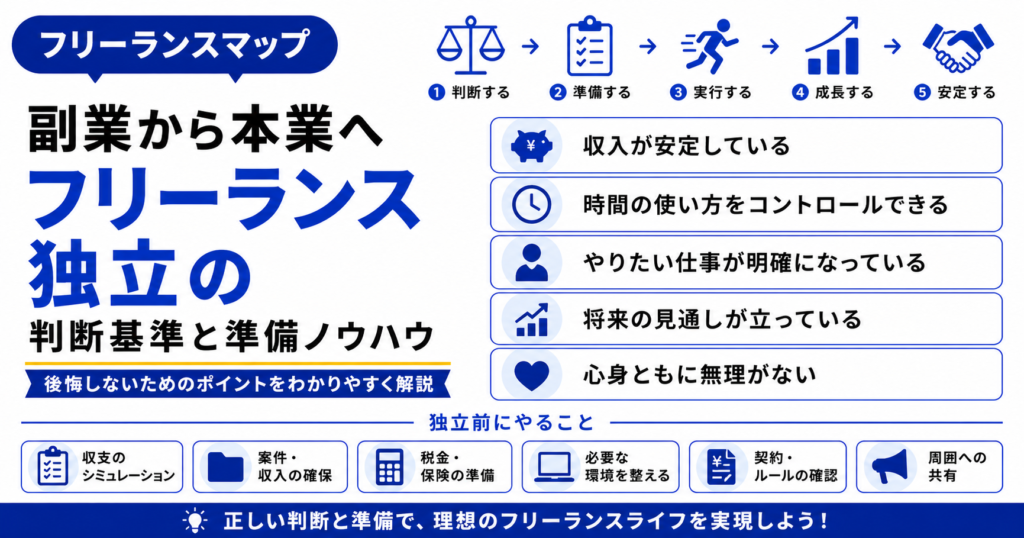

副業から本業へ|踏み切る前に知ること

副業から本業への移行でつまずく人の多くは、「勢い」や「今の会社への不満」だけで決断してしまいます。しかし本業化とは、給与という安定した収入を手放し、すべてを自分で背負うことでもあります。会社員のうちは当たり前だった社会保険の会社負担や、毎月決まった給与といった安心を失うことを、まず正しく理解しておく必要があります。

逆に言えば、この移行を計画的に準備できれば、リスクを大きく減らせます。副業という「収入を得ながら試せる」期間は、独立の準備をするうえで最高のタイミングです。焦らず、辞めても大丈夫な状態を作ってから踏み切りましょう。

本業化の判断で大事なのは「今すぐ辞めたいか」ではなく「辞めても事業を続けられるか」です。感情ではなく、収入・実績・備えという事実で判断すると、後悔の少ない選択ができます。

本業化を判断する基準|いつ独立していい?

「いくら稼げたら独立していいか」に唯一の正解はありませんが、判断の目安になる観点があります。次の点を満たしているほど、移行のリスクは下がります。

- 副業の収入が、生活に必要な額を安定して代替できる水準に近づいている

- 単発ではなく、継続的に依頼が来る取引先や案件ルートがある

- 一つの取引先に依存せず、収入源が分散している

- 数ヶ月分の生活費を賄える貯蓄(生活防衛資金)がある

- 独立後の社会保険料や税金の増加を織り込んでも成り立つ見通しがある

特に重要なのは「収入の安定性」と「継続性」です。たまたま単月で稼げた金額ではなく、数ヶ月にわたって安定して得られる収入かどうかで判断しましょう。一時的な高収入で独立を決めると、案件が途切れたときに一気に苦しくなります。

在職中に副業で仕込んでおくこと

会社員という安定した立場は、独立準備における大きな武器です。給与がある安心な状態のうちに、次のことを仕込んでおきましょう。

- 収入を伸ばす:本業化に必要な水準まで、副業の収入と稼働を計画的に増やしていく。

- 実績とポートフォリオを積む:独立後の営業で見せられる実績を、会社員のうちにためておく。

- 顧客・案件ルートを確保する:独立後も続く取引先や、案件を得られるつながりを作っておく。

- 信用が要る手続きを済ませる:クレジットカードやローンなど、審査に会社員の信用が有利な手続きは在職中に。

- 働き方の型を試す:時間管理や請求などの実務を副業で経験し、独立後の予行演習にする。

副業が就業規則で許可されているか、競業避止義務に触れないかは、事前に必ず確認しましょう。また、本業がおろそかになるほど副業に注力するのは本末転倒です。在職中はあくまでルールの範囲内で、無理のない準備を心がけてください。

お金の備え|生活防衛資金と収入の安定化

独立後は収入が変動し、会社が負担してくれていた社会保険料も自分で払うことになります。お金の備えは、本業化の可否を左右する最重要ポイントです。

- 生活防衛資金を貯める:収入が不安定でもしのげるよう、数ヶ月分の生活費を確保しておく。金額が多いほど、独立後に焦らず動ける。

- 固定費を把握・見直す:毎月かかる支出を把握し、下げられるものは在職中に整理しておく。

- 社会保険・税金の増加を試算する:会社員のときとの負担の違いを見積もり、手取りの変化を理解しておく。

- 収入源を複数持つ:一つの取引先に依存しないことで、失注時の打撃をやわらげる。

会社員は厚生年金や社会保険料の会社負担など、保障が手厚い立場です。独立するとこの手厚さがなくなるぶん、その差を自分の備えで埋める意識が欠かせません。

副業段階での手続き・税務の下地

本業化をスムーズにするには、副業のうちから税務の下地を作っておくと有利です。知っておきたい基本を押さえましょう。

- 20万円ルール:会社員の副業所得(収入−経費)が年20万円を超えると、所得税の確定申告が必要。ただし住民税は20万円以下でも申告が必要な点に注意。

- 事業所得としての扱い:帳簿書類を保存していれば、副業でも事業所得として認められやすくなる。事業所得なら青色申告が選べる。

- 青色申告の準備:開業届と青色申告承認申請書を出し、複式簿記で記帳しておくと、最大65万円の控除など節税メリットを受けられる。

- 会計ソフトの導入:副業段階からクラウド会計で記帳しておくと、本業化後の申告がそのまま楽になる。

税務や社会保険の扱いは、制度改正や個人の状況によって変わります。事業所得と雑所得の判断、控除額、扶養の要件などは個別性が高いため、具体的な手続きや金額は、税理士・社会保険労務士などの専門家や、税務署・役所の窓口、公式情報で必ず確認・相談してください。

退職・独立の段取りとタイミング

準備が整ったら、いよいよ退職と独立です。段取りを誤らないよう、順序を意識して進めましょう。

退職前に、独立後の案件の見通しを立てておくことが何より大切です。辞めてから案件を探し始めると、収入のない期間が長引きかねません。在職中から取引先を確保しておくのはもちろん、フリーランスエージェントに登録して、どんな案件が受けられそうかを把握しておくと安心です。営業の一部を任せられるため、独立直後の空白期間を減らせます。

独立後の案件を見据えて|フリーランスエージェントを比較する ›退職後は、健康保険・年金の切り替えや開業届など、期限のある手続きが待っています。独立してからの立ち上げ期にやるべきことは幅広いため、退職前に全体の流れを把握しておくと、スムーズにスタートできます。

後悔しない本業化のために|まとめ

副業から本業への移行は、勢いではなく準備で決まります。収入の安定性と継続性を見極め、在職中に実績と顧客と資金を仕込み、税務の下地を作ってから踏み切る——この順序を守れば、リスクを抑えて独立できます。会社員の安定を手放すぶん、その差を備えで埋める意識を持ちましょう。

まずは、自分の副業収入が「安定して」「継続的に」得られているかを振り返ってみてください。そのうえで、独立後の案件の見通しを立てることが、後悔しない本業化への第一歩になります。

副業から本業への移行は、踏み切る前の準備が9割。判断基準は「収入の安定性・継続性」「収入源の分散」「生活防衛資金」。在職中の安定した立場を活かして、収入を伸ばし、実績・顧客・信用が要る手続きを仕込む。副業段階から事業所得化と青色申告の下地を作り、退職前に独立後の案件の見通しを立てておく。会社員の保障を手放すぶんの備えを整えて、後悔のない独立を。税務・保険の詳細は専門家や公式情報で確認を。