「自由に働けるのは魅力だけど、フリーランスって弱みも多そう」。そう感じて、独立に踏み切れなかったり、不安を抱えながら働いていたりする人は少なくありません。けれどフリーランスの弱みの多くは、正体を知って対策すれば克服できる「課題」です。この記事では、フリーランスが抱えやすい代表的な弱みを6つに整理し、それぞれの具体的な克服法を解説します。

フリーランスの弱みとは?2種類に分けて考える

フリーランスの「弱み」と一口に言っても、性質の違う2種類があります。まずはこの違いを押さえると、対策の方向性が見えてきます。

- 働き方の構造から来る弱み、収入が不安定、社会保障が手薄など、フリーランスという立場そのものに伴う弱み

- 個人の苦手から来る弱み、営業が苦手、自己管理が続かないなど、人によって差がある弱み

この記事では、多くの人に共通する「構造から来る弱み」を中心に、その克服法を扱います。自分の市場価値や強み・弱みを棚卸ししたい場合は、別記事のキャリア棚卸しの手順と合わせて読むと、現状把握から対策までが一気通貫でつながります。

弱みは「なくすもの」ではなく「対策で影響を小さくするもの」と考えると気がラクになります。完璧に消そうとせず、リスクを管理する発想に切り替えるのがコツです。

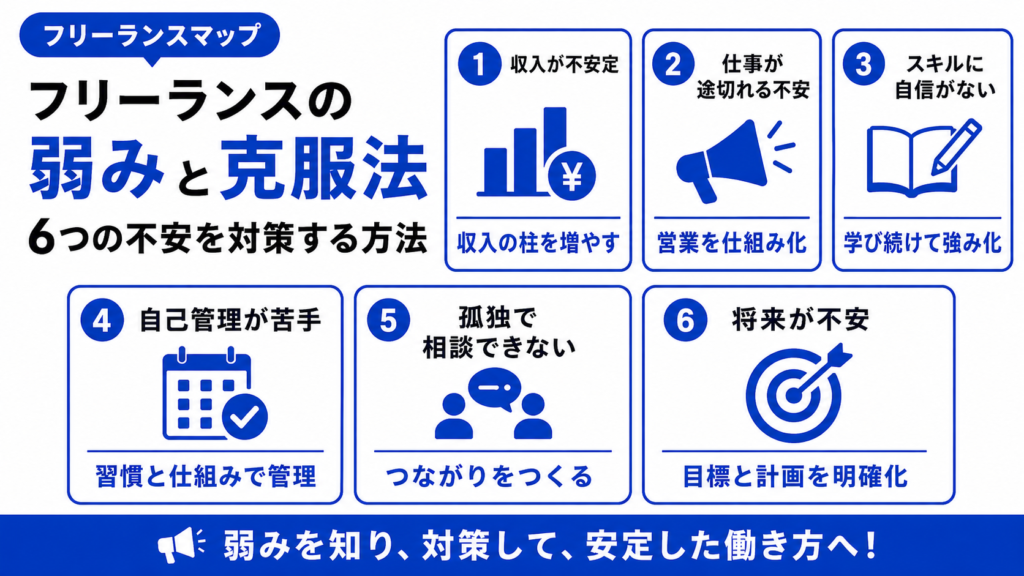

フリーランスが抱えやすい6つの弱み【一覧】

まずは代表的な弱みを一覧で確認しましょう。次の章から、それぞれの克服法を具体的に解説していきます。

| 弱み | 内容 | 主な克服の方向性 |

|---|---|---|

| 収入が不安定 | 案件が途切れると収入がゼロになる | 収入源の分散・継続案件の確保 |

| 営業・集客が苦手 | 仕事を自分で取ってこないといけない | 実績の見せ方・エージェント活用 |

| 社会保障が手薄 | 年金・保険・労災などの保障が薄い | 制度を使って自分で上乗せする |

| 孤独・相談相手がいない | 悩みを一人で抱え込みやすい | コミュニティ・横のつながり作り |

| 自己管理が難しい | 働く時間も量も自分次第になる | 仕組み化・ルール化 |

| 社会的信用が低い | ローンや審査で不利になりやすい | 確定申告・実績の積み上げ |

【収入・案件】不安定さを克服する方法

フリーランス最大の弱みが、収入の不安定さです。会社員のような固定給がなく、案件が途切れれば収入もストップします。この弱みは、「収入の入り口を増やす」ことで大きく和らげられます。

継続案件で収入のベースを作る

単発案件ばかりだと、毎月ゼロから営業し直すことになり、収入が安定しません。月単位で続く継続案件を1〜2本確保しておくと、最低限の収入のベースができ、精神的にも余裕が生まれます。

収入源と取引先を分散させる

取引先が1社だけだと、その契約が終わった瞬間に収入がゼロになります。複数の取引先・複数の収入源を持っておけば、1つが途切れても致命傷になりません。「1社依存を避ける」のがリスク管理の基本です。

営業が苦手ならエージェントを使う

「営業や集客が苦手」という弱みと「収入の不安定さ」は、実はセットで解決できます。フリーランスエージェントを使えば、案件探しと条件交渉を代わりに担ってもらえるため、営業が苦手でも継続案件を確保しやすくなります。複数のエージェントに登録しておけば、案件の選択肢が広がり、収入源の分散にもつながります。

案件探し・営業の負担を減らす|フリーランスエージェント比較はこちら ›【社会保障】手薄な保障を自分で補う方法

会社員と違い、フリーランスには厚生年金や雇用保険、労災といった手厚い保障がありません。年金は国民年金のみ、失業手当もなく、原則として労災の対象外です。この弱みは、公的・私的な制度を使って自分で上乗せすることで補えます。

- 年金の上乗せ、国民年金基金やiDeCo(個人型確定拠出年金)で将来の備えを厚くする

- 退職金・廃業の備え、小規模企業共済で、退職金がわりの資金を積み立てる

- 働けないリスクへの備え、所得補償保険・就業不能保険でケガや病気に備える

- 節税しながら備える、上記の多くは掛金が所得控除の対象になり、税負担も抑えられる

これらは「入っておけば安心」というより、節税しながら将来に備えられる仕組みです。会社員時代の保障の薄さを嘆くより、フリーランス向けの制度を能動的に活用する姿勢が大切です。

各制度の掛金の上限や控除の扱いは、加入状況や年度によって異なります。本記事は一般的な情報であり、実際に加入・利用する際は、最新の公式情報を確認し、必要に応じて税理士などの専門家に相談してください。

【孤独・メンタル】一人で抱え込まない仕組み

一人で働くフリーランスは、相談相手がいない・孤独を感じやすいという弱みを抱えがちです。気づかないうちに悩みを抱え込み、判断を誤ったり、気持ちが落ち込んだりすることもあります。

横のつながりを意識して作る

同業のフリーランスとつながると、仕事の相談ができるだけでなく、案件の紹介や情報交換にもつながります。オンラインコミュニティや勉強会、交流イベントなど、意識的に人と関わる機会を持つことが孤独の予防になります。

仕事とプライベートの境界を作る

在宅で働いていると、仕事とプライベートの境目が曖昧になり、気持ちが休まらなくなります。作業場所や時間を区切る、意識的に休む日を決めるなど、自分なりの切り替えのルールを持っておきましょう。心身の不調を感じたときは、無理をせず、早めに専門家や医療機関に相談することも大切です。

【信用・自己管理】弱みを強みに変える工夫

社会的信用は「実績」で補える

フリーランスは会社員に比べ、ローンやクレジットの審査で不利になりがちです。これは収入の安定性が見えにくいためで、確定申告をきちんと行い、安定した所得を数字で示すことが信用の土台になります。継続的な取引実績や契約書の整備も、信用を裏づける材料になります。

なお、近年はフリーランスの取引を守る法整備も進んでいます。2024年11月に施行されたフリーランス新法では、取引条件の書面での明示や報酬の支払いルールなどが定められ、立場の弱さが法的にも一定程度カバーされるようになりました。契約面の不安は、こうした制度を知っておくことでも軽減できます。

自己管理は「意志」より「仕組み」で

働く時間も量も自由なフリーランスは、自己管理が崩れると一気に生産性が落ちます。ただ、これは意志の力でどうにかするものではありません。作業時間をあらかじめブロックする、タスクを見える化する、といった「仕組み」で管理するほうが続きます。自由を活かしつつ、自分を律する型を作ることが、弱みを強みに変える鍵です。

まとめ:弱みは「対策できる課題」に変えられる

フリーランスの弱みは、収入の不安定さ・社会保障の薄さ・孤独・信用・自己管理など、その多くが「働き方の構造」から来るもの。けれど、収入源の分散やエージェント活用、制度を使った保障の上乗せ、横のつながり作り、仕組みによる自己管理など、一つひとつに具体的な対策があります。弱みは消すものではなく、影響を小さくしていく課題と捉えるのがポイントです。

なかでも、多くの人が最初につまずく「収入の不安定さ」と「営業の苦手さ」は、エージェントの活用でまとめて軽くできます。まずは自分に合う案件や条件を知るところから、弱みの克服に動き出してみてください。